Entenda a Diferença entre Antecipação de Recebíveis e Empréstimo e Saiba Qual é a Melhor Opção para o Seu Negócio

Imagine que sua empresa fechou grandes contratos, mas ainda falta capital para atender à demanda crescente. O que fazer quando você tem vendas garantidas no futuro, mas precisa de liquidez agora? Duas soluções financeiras comuns para resolver essa questão são a antecipação de recebíveis e os empréstimos. Ambas podem fornecer o capital necessário, mas possuem diferenças cruciais que podem impactar o seu fluxo de caixa e a saúde financeira do seu negócio.

O Que é Antecipação de Recebíveis?

A antecipação de recebíveis é uma solução financeira em que uma empresa antecipa os valores que tem a receber de clientes, vendendo essas faturas ou duplicatas para uma instituição financeira ou fintech, que disponibiliza o dinheiro imediatamente, mediante o pagamento de uma taxa. A antecipação é utilizada por muitas empresas como uma maneira rápida de aumentar o capital de giro sem a necessidade de contrair dívidas de longo prazo.

Principais Situações em Que a Antecipação de Recebíveis é Ideal

A antecipação de recebíveis se destaca em cenários específicos. Ela é mais indicada para empresas que vendem a prazo e precisam de capital imediato para continuar suas operações, como:

- Empresas B2B (Business to Business): Negócios que vendem para outras empresas frequentemente trabalham com prazos longos de pagamento (30, 60 ou até 120 dias). Durante esse período, os recursos ficam comprometidos, mas os custos continuam a correr. A antecipação de recebíveis pode aliviar essa pressão e fornecer liquidez imediata.

- Fornecedores Governamentais: Empresas que vendem produtos ou serviços para o governo geralmente lidam com prazos de pagamento mais extensos devido à burocracia. A antecipação de recebíveis permite que essas empresas mantenham o fluxo de caixa em ordem enquanto aguardam o pagamento.

- Empresas em Expansão: Negócios em crescimento, que estão constantemente investindo em novos projetos e precisam de liquidez para financiar esse crescimento, podem utilizar a antecipação para obter capital rápido sem recorrer a empréstimos.

Vantagens da Antecipação de Recebíveis

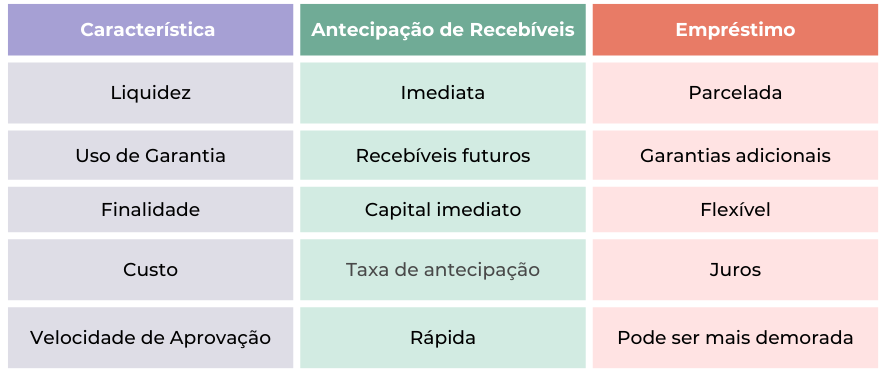

- Liquidez Imediata: A empresa obtém recursos antes do vencimento dos recebíveis, permitindo a continuidade das operações e o pagamento de despesas.

- Sem Aumento do Endividamento: Ao contrário do empréstimo, a antecipação de recebíveis não gera uma nova dívida. Em vez disso, antecipa um direito financeiro que a empresa já possui.

- Processo Rápido e Simplificado: A burocracia costuma ser mínima, o que torna o processo de obtenção dos recursos bastante ágil. Em fintechs como a Ótmow, a liberação do valor ocorre em até 48 horas.

- Melhora no Fluxo de Caixa: Com o dinheiro antecipado, a empresa pode pagar fornecedores, funcionários e outras despesas pontualmente, o que melhora a gestão financeira a curto prazo.

Desvantagens da Antecipação de Recebíveis

- Custo de Antecipação: A instituição financeira cobra uma taxa (deságio) para antecipar os valores. Esse custo deve ser considerado pela empresa, uma vez que o montante recebido será menor do que o valor original das faturas.

- Dependência de Recebíveis: A antecipação só pode ser realizada se a empresa tiver contas a receber em aberto. Empresas que trabalham com vendas à vista ou com poucas vendas a prazo podem ter limitações nesse modelo.

O Que é Empréstimo?

O empréstimo é uma modalidade em que a empresa contrata uma dívida com uma instituição financeira, que libera um valor a ser pago em prestações ao longo do tempo. Geralmente, essa modalidade é indicada para negócios que precisam de uma quantia maior, com prazos mais longos para quitação.

Os empréstimos podem ser utilizados para diversas finalidades, como a compra de equipamentos, expansão de negócios ou cobrir despesas operacionais em momentos de baixa liquidez. Dependendo do perfil da empresa e do tipo de empréstimo, as condições de pagamento podem variar, assim como as garantias exigidas pela instituição financeira.

Quando o Empréstimo é Mais Adequado?

O empréstimo se mostra uma boa solução quando a empresa precisa de capital para projetos de longo prazo ou para investimentos mais significativos. Alguns cenários incluem:

- Expansão de Negócio: Se a empresa planeja abrir uma nova filial, ampliar a capacidade de produção ou investir em novos mercados, o empréstimo pode ser a melhor opção. Ele oferece a possibilidade de parcelamento e um prazo maior para pagamento.

- Compra de Equipamentos ou Infraestrutura: Quando o negócio precisa adquirir máquinas, veículos ou realizar reformas, o empréstimo permite financiar esses ativos de forma planejada, com parcelas distribuídas ao longo de meses ou anos.

- Manutenção de Capital de Giro em Crises: Em situações de crise ou baixa sazonal, o empréstimo pode ajudar a manter o capital de giro necessário para que a empresa continue funcionando sem comprometer as operações.

Vantagens do Empréstimo

- Flexibilidade de Uso: Diferente da antecipação de recebíveis, o empréstimo não está vinculado a um recebível específico, o que significa que o dinheiro pode ser utilizado em qualquer parte do negócio.

- Prazos Longos: As parcelas do empréstimo podem ser distribuídas ao longo de vários meses ou até anos, permitindo que a empresa faça um planejamento financeiro mais dilatado.

- Valor Elevado: Dependendo do crédito aprovado, o empréstimo pode oferecer um montante significativo, ideal para investimentos maiores.

Desvantagens do Empréstimo

- Endividamento: Ao contratar um empréstimo, a empresa assume uma nova dívida, o que pode impactar seu balanço financeiro e limitar futuras opções de crédito.

- Juros Elevados: Os juros podem aumentar significativamente o custo do empréstimo, especialmente para empresas com um histórico de crédito mais fraco ou com um risco financeiro elevado.

- Processo Burocrático: A aprovação do empréstimo pode ser um processo mais demorado e exigir garantias adicionais, como imóveis ou bens da empresa.

Impacto no Fluxo de Caixa e na Saúde Financeira

Tanto a antecipação de recebíveis quanto o empréstimo impactam o fluxo de caixa da empresa, mas de maneiras diferentes. Na antecipação, a empresa recebe um valor imediato, o que melhora o caixa de curto prazo, mas deve estar ciente de que não receberá o valor integral das faturas no futuro. No caso do empréstimo, há um compromisso financeiro a longo prazo, com parcelas mensais e a adição de juros, que devem ser cuidadosamente avaliados para não comprometer a saúde financeira do negócio.

Uma análise detalhada do Custo Efetivo Total (CET) é essencial para comparar o custo real das duas opções. A antecipação de recebíveis, embora tenha um custo mais direto, não cria um passivo financeiro, enquanto o empréstimo, dependendo das taxas de juros, pode aumentar consideravelmente as obrigações financeiras da empresa.

A escolha entre antecipação de recebíveis e empréstimo deve ser baseada nas necessidades específicas do seu negócio, levando em consideração a velocidade de obtenção do recurso, o custo envolvido e o impacto no fluxo de caixa. Ambas as soluções têm seu lugar na gestão financeira, mas é fundamental escolher a que trará mais benefícios sem comprometer a estabilidade da sua empresa.